De nouvelles règles visant à lutter contre les « pratiques de prêt abusives » sont entrées en vigueur le 1er janvier 2025. Ces changements comprennent un plafonnement des frais liés aux prêts sur salaire et une réduction des taux d’intérêt sur les prêts à taux élevé. Toutefois, ces changements ne s’appliquent pas rétroactivement.

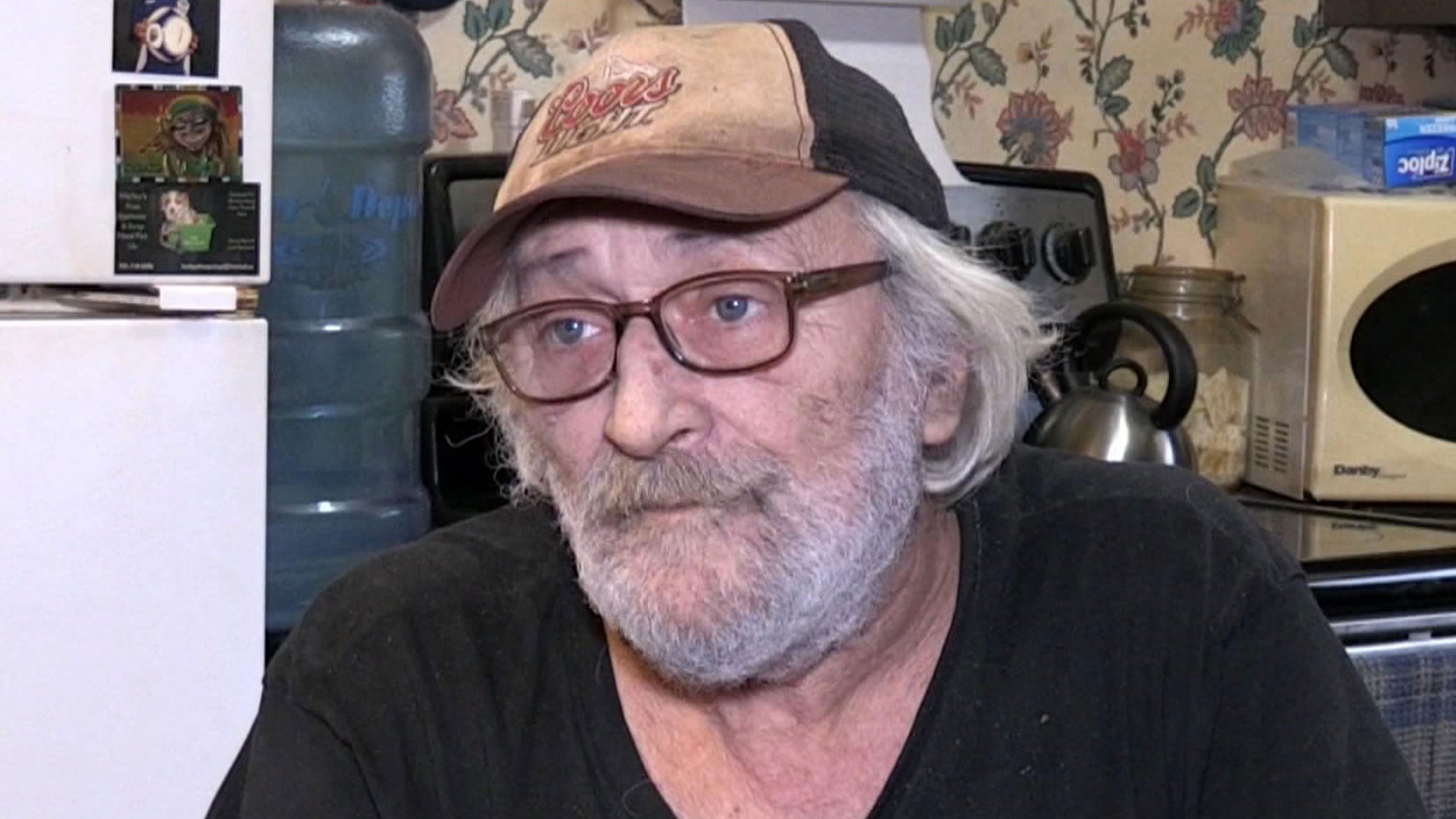

Un homme de l’Ontario témoigne après avoir découvert que son prêt à taux d’intérêt élevé, qu’il rembourse depuis cinq ans, a à peine diminué.

«Je les ai appelés pour savoir quel serait le montant final du prêt. Je pensais que ce serait quelques centaines de dollars après cinq ans», a raconté Terry O’Halloran, de Barrie.

Ce texte est une traduction d’un article de CTV News.

M. O’Halloran dirige une petite entreprise de réparation de moteurs et a eu des problèmes de santé il y a cinq ans, qui ont conduit à l’amputation d’une jambe.

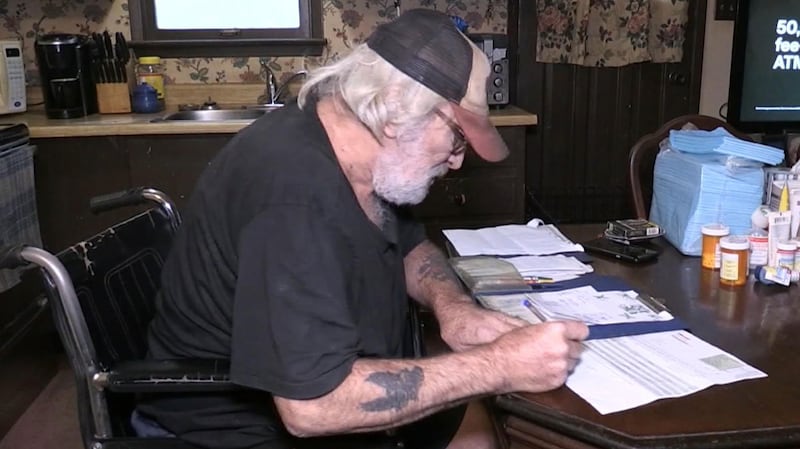

Il a expliqué à CTV News qu’il avait besoin d’un fauteuil roulant et de faire des modifications à son domicile, raison pour laquelle il avait contracté un prêt de 4500$, qu’il remboursait à raison d’environ 200$ par mois.

Comme il n’avait jamais manqué un paiement, il pensait que son prêt serait bientôt remboursé, mais il n’avait pas les documents relatifs au prêt initial, car ceux-ci ne lui avaient jamais été envoyés.

«Quand j’ai contracté le prêt, la photocopieuse était en panne, et ils m’ont dit qu’ils me les enverraient, mais ils ne l’ont jamais fait», a poursuivi M. O’Halloran.

C’est alors qu’il a découvert que son prêt était une marge de crédit, contractée initialement auprès de CashMoney, qui a ensuite été rachetée par LendDirect.

Attain Finance a depuis acquis LendDirect.

M. O’Halloran a refinancé son prêt une fois, mais a découvert que les trois quarts de son paiement servaient à payer les intérêts, et qu’il devait encore 3697$.

«À 4500$, si vous faites le calcul, cela revient à près de 10 000$ pour un prêt de 4500$», a-t-il lancé.

Le taux d’intérêt exorbitant qui pouvait être appliqué avant le 1er janvier 2025 s’élevait à près de 48%. Il est désormais plafonné à 35%. Cependant, ceux qui avaient déjà contracté un prêt avant l’entrée en vigueur de ces changements continuent de payer ce taux plus élevé.

Dans le cas de Terry O’Halloran, sur les 196$ payés chaque mois, 147$ sont affectés au paiement des intérêts, et seulement 50$ sont versés sur le capital du prêt.

«Je sais qu’il n’y a aucun moyen de rembourser ce prêt, car les intérêts ne cessent de s’accumuler », a-t-il avoué.

CTV News a tenté de joindre LendDirect à plusieurs reprises par courriel et par téléphone, mais n’a pas obtenu de réponse. CTV News a également contacté Attain Finance, mais n’a pas reçu de réponse de la part de l’institution.

Selon la Credit Counselling Society, contracter des prêts sur salaire, des prêts à taux d’intérêt élevé ou des marges de crédit peut entraîner une spirale d’endettement.

«Le fait est que le taux d’intérêt est si élevé qu’il est difficile de rembourser ces prêts une fois qu’on y est pris», a expliqué Mark Kalinowski, de la Credit Counselling Society.

Quant à M. O’Halloran, il doit encore acheter des fournitures médicales et il a d’autres factures à payer. Il regrette d’avoir emprunté cet argent.

«Si je rembourse, ça me prendra probablement encore cinq ans. Ça va me faire 71 ans», a-t-il dit. «C’est pourquoi j’ai l’impression d’avoir déjà remboursé ça, et maintenant je recommence exactement là où j’avais commencé. J’aimerais vraiment que ce prêt disparaisse.»